Fiche pratique

Faire une donation

Vérifié le 06/04/2023 - Direction de l'information légale et administrative (Première ministre)

Vous voulez transmettre gratuitement la propriété d'un de vos biens à une autre personne avant votre décès ?

Pour cela, vous pouvez faire une donation. Vous devez respecter certaines règles pour qu'une donation soit valable.

Voici les informations à connaître.

Donation

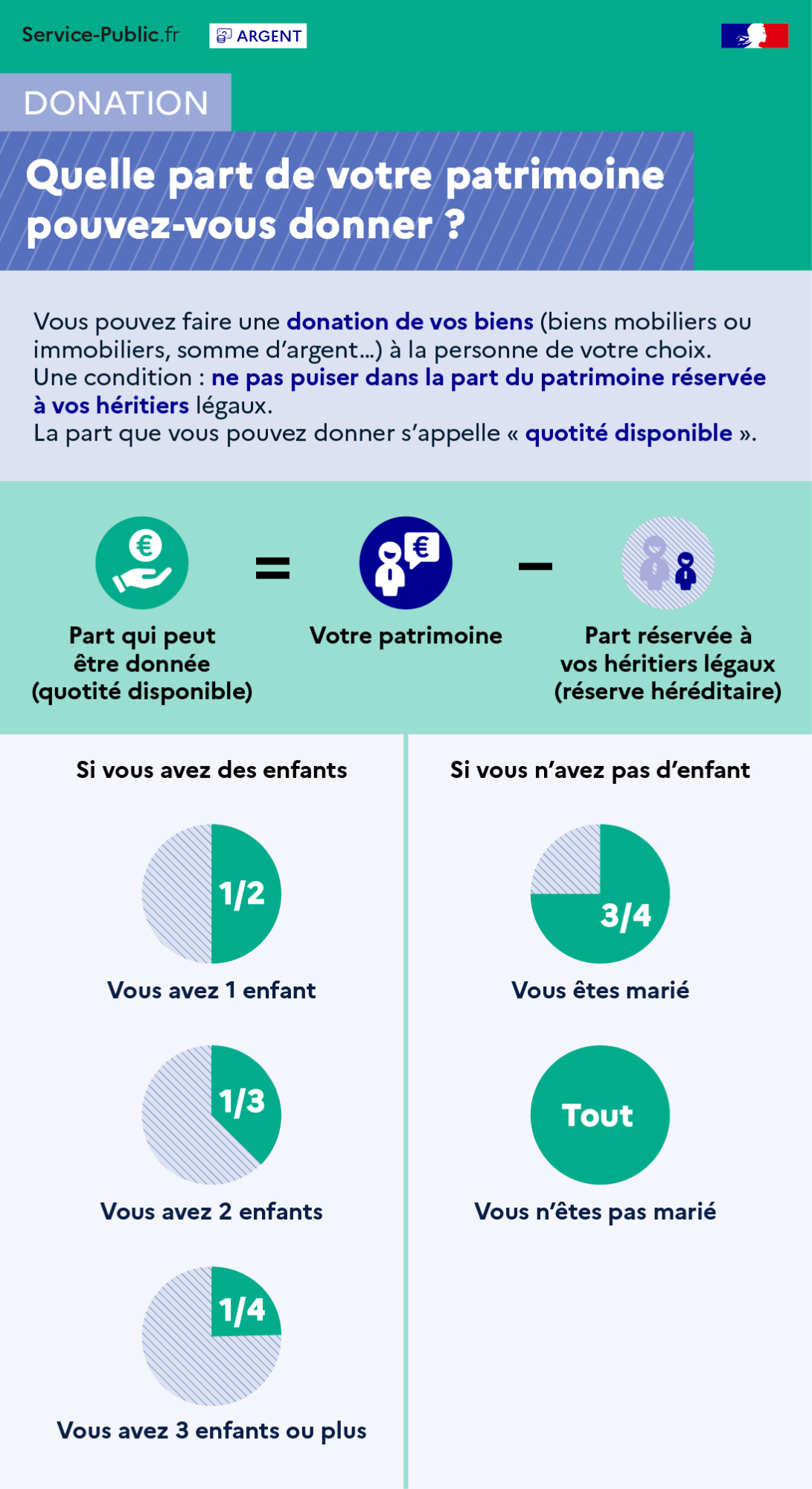

Quelle part de votre patrimoine pouvez-vous donner ?

Vous pouvez faire une donation de vos biens (biens mobiliers ou immobiliers, somme d'argent...) à la personne de votre choix.

Une condition : ne pas puiser dans la part du patrimoine réservée à vos héritiers légaux.

La part que vous pouvez donner s'appelle "quotité disponible".

Part qui peut être donnée (quotité disponible) = votre patrimoine - part réservée à vos héritiers légaux.

Nombre d'enfants | Quotité disponible |

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Situation maritale | Quotité disponible |

Marié | 3/4 |

Non marié | Tout |

Vous devez respecter les règles de transmission imposées par la loi.

Les <a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=R12674">héritiers réservataires</a> ne peuvent pas être exclus de votre succession. Ils reçoivent obligatoirement une <a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=F2529">part d'héritage minimale</a>. Vous pouvez donc donner librement la part qui dépasse la <a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=R31592">réserve héréditaire</a>. On appelle cette part la <a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=R16243">quotité disponible</a>.

Si vous ne respectez cette règle, vos héritiers réservataires peuvent remettre en cause vos donations au moment du règlement de votre succession. Pour cela, ils doivent faire une <a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=R188">action en réduction</a>.

Par contre, si vous n'avez pas d'héritiers réservataires, vous pouvez donner l'ensemble de vos biens.

À savoir

<a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=F16251">l'héritier réservataire peut renoncer par avance à contester une donation qui lui priverait de sa part d'héritage. Il doit exprimer cette volonté dans un <LienInterne LienPublication="F16251" type="Fiche Question-réponse" audience="Particuliers">pacte successoral</a>.<a href="http://www.sauvagnon.fr/vie-quotidienne/demarches-administratives/?xml=F16251">

Nombre d'enfants | Quotité disponible |

1 | 1/2 |

2 | 1/3 |

3 ou plus | 1/4 |

Exemple

Vous avez un patrimoine de <span class="valeur">200 000 €</span> et 3 enfants. Au moment de votre succession, vos enfants se partageront les 3/4 de ce patrimoine soit <span class="valeur">150 000 €</span> à parts égales. Chaque enfant recevra donc <span class="valeur">50 000 €</span>. Vous pouvez donc donner le 1/4 restant soit <span class="valeur">50 000 €</span> aux personnes de votre choix (héritiers ou tiers).

Situation maritale | Quotité disponible |

Marié | 3/4 |

Non marié | Tout |

Exemple

Vous avez un patrimoine de <span class="valeur">200 000 €</span>. Au moment de votre succession, votre époux recevra <span class="valeur">50 000 €</span>. Vous pouvez donner les <span class="valeur">150 000 €</span> restant aux personnes de votre choix (héritiers ou tiers).

Questions ? Réponses !

Pour en savoir plus

-

Portail des services en ligne des notaires de France

Notaires de France

-

Direction générale des finances publiques